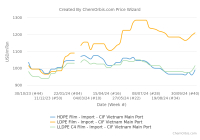

Giá PE nhập khẩu trên các thị trường chính đang theo xu hướng giảm kể từ khoảng giữa tháng 4 do nhu cầu toàn cầu yếu hơn và nguồn cung thoải mái. Mặc dù tâm lý giảm giá vẫn còn tồn tại trong bối cảnh kinh tế gặp khó khăn, những người chơi ở một số điểm đến xuất khẩu báo cáo rằng các chào hàng cạnh tranh của Mỹ hầu như đã biến mất trong tuần này.

Các chào hàng xuất khẩu từ Mỹ đã giảm theo xu hướng toàn cầu. Theo Giá hàng ngày của ChemOrbis, chào giá PE của Mỹ đã xuất hiện ở mức rất tích cực vào tuần trước ở Thổ Nhĩ Kỳ và Malaysia, thấp hơn nhiều so với mức thị trường phổ biến. .

LLDPE của Mỹ chào giá dưới 1000 USD CIF Malaysia tuần trước

Một vài người mua ở Malaysia đã báo cáo vào tuần trước rằng họ đã được chào giá Màng LLDPE xuất xứ Mỹ với giá 980 USD / tấn CIF, tiền mặt. “Đây là mức giá thấp nhất trên thị trường cho đến nay. Nhưng người bán đã cảnh báo chúng tôi rằng ưu đãi chỉ có giá trị trong một tuần, ”một người trong số họ giải thích.

Trong khi đó, tuần trước, giá LLDPE film thấp nhất tiếp theo dành cho xuất xứ Trung Đông là $ 1020 / tấn CIF. Biên độ giá cho tất cả các xuất xứ được đánh giá là $ 1020-1150 / tấn CIF, tiền mặt.

Bất chấp việc Mỹ rút lại các đề nghị mạnh mẽ, giá PE nhập khẩu cho các xuất xứ khác vẫn tiếp tục giảm ở Đông Nam Á. Đánh giá tổng thể của tuần này đối với màng LLDPE là 1000-1120 USD / tấn CIF, với mức thấp nhất là các công ty xuất xứ Trung Đông.

Một đại lý của một nhà sản xuất Trung Đông nhận xét: “Giá tiếp tục giảm vì tâm lý mua vẫn giảm. Hầu hết các công ty chuyển đổi đều có hàng tồn kho cao tại thời điểm họ phải đối mặt với tình trạng sụt giảm đơn đặt hàng xuất khẩu thành phẩm. Triển vọng kinh tế không chắc chắn có thể sẽ làm giảm nhu cầu hơn nữa ”.

Giá chào LDPE của Mỹ cho Thổ Nhĩ Kỳ ở mức 1200 đô la / tấn được rút trong tuần này

Các công ty đã báo cáo giá chào hạt nhựa LDPE của Mỹ vào tuần trước ở Thổ Nhĩ Kỳ ở mức 1200 đô la / tấn CIF, thấp hơn 80 đô la / tấn so với mức chào Trung Đông thấp nhất được báo cáo, theo ChemOrbis Daily Giá. Tuy nhiên, đề nghị này đã bị rút lại trong tuần này. Một người mua nhận xét: “Nếu nó vẫn ở lại, các chào hàng của Trung Đông sẽ phải giảm thêm trong ngày hôm nay.

Trở lại vào đầu tháng 8, các thị trường PE nhập khẩu của Thổ Nhĩ Kỳ cũng chứng kiến những chào hàng mạnh mẽ từ châu Âu giảm dần, vì họ hẳn đã giải phóng áp lực tồn kho ngay trước kỳ nghỉ hè trong khu vực. Trên hết, thực tế là những lời chào mua tích cực của Mỹ chỉ tồn tại trong thời gian ngắn đã làm dấy lên câu hỏi liệu các thị trường PE có đang gần chạm đáy hay không.

Trong bối cảnh nhu cầu liên tục yếu và những lo ngại về kinh tế hiện tại, tâm lý vẫn giảm trên các thị trường PE của Thổ Nhĩ Kỳ. Tính toán netback dựa trên Trung Quốc cũng gợi ý khả năng giảm giá tiếp tục ở Thổ Nhĩ Kỳ, trừ khi Trung Quốc cho thấy sự phục hồi ổn định. Tuy nhiên, kỳ vọng về mức gần đáy - đặc biệt là vào tháng 9 - cũng được chứng minh do áp lực từ chi phí cao và nguồn cung giảm.

Các đề nghị của Hoa Kỳ tiếp tục hình thành mức thấp ở Trung Quốc

Không giống như các khu vực khác, Trung Quốc đã chứng kiến mức chào hàng của Mỹ thấp như vậy trong tuần này. Dòng sản phẩm CIF LDPE và hạt nhựa HDPE film cấp thấp đang có nguồn gốc từ Hoa Kỳ với giá cả cạnh tranh.

Một thương nhân có trụ sở tại Chiết Giang báo cáo rằng một thỏa thuận màng LDPE đã được chốt trong tuần này ở mức $ 1100 / tấn CIF cho xuất xứ từ Hoa Kỳ. Mức chào thấp nhất tiếp theo trên thị trường được báo cáo là $ 1130 / tấn đối với xuất xứ Ấn Độ. Màng LDPE Trung Đông, trong khi đó, được chào trong khoảng $ 1150-1180 / tấn CIF, tiền mặt.

Đối với màng HDPE, chào hàng của Hoa Kỳ đã hình thành mức giá thấp nhất trong phạm vi giá chung ở mức 950-1020 USD / tấn CIF Trung Quốc.

Liệu những lời đề nghị tích cực từ Mỹ có tiếp tục vào tuần tới hay không vẫn chưa được theo dõi. Nhu cầu là một mối quan tâm thực sự ở Trung Quốc, giữ cho triển vọng PE giảm. Tuy nhiên, các nhà sản xuất olefin và polyolefin đãcắt giảm tỷ lệ sản xuất trên khắp châu Á trong một nỗ lực để đối trọng với sự sụt giảm nhu cầu này. Do đó, bất kỳ sự cải thiện nào có thể xảy ra về nhu cầu hoặc sự gia tăng chi phí thượng nguồn cũng có thể giúp thúc đẩy sự phục hồi của giá cả, mặc dù tính bền vững của nó vẫn còn đang tranh cãi.

Mỹ tăng cường xuất khẩu trong Q4

Mỹ là nhà xuất khẩu ròng PE, một trong những nhà cung cấp lớn nhất thế giới, đang cạnh tranh gay gắt với Ả Rập Xê Út khi bổ sung thêm năng lực mới sau năm 2018. Vào năm 2020, Mỹ đã xuất khẩu kỷ lục hơn 10 triệu tấn PE và trở thành nhà cung cấp hàng đầu trên toàn cầu, trong khi chỉ kém Ả Rập Xê-út vào năm 2019 và 2021 một chút.

Trong nửa đầu năm nay, số liệu thống kê cho thấy xuất khẩu PE của Mỹ tăng 16% hàng năm, vượt xa Ả Rập Saudi. ChemOrbis Stats Wizard cũng cho thấy nhập khẩu LDPE của Thổ Nhĩ Kỳ và Trung Quốc tăng đáng kể trong 6 tháng đầu năm, mặc dù nhập khẩu HDPE và LLDPE giảm trong cùng kỳ so với cùng kỳ năm ngoái.

Trừ khi hoạt động sản xuất của Mỹ bị ảnh hưởng bởi một mùa bão khác như trong vài năm qua, nhiều hàng hóa Mỹ dự kiến sẽ tìm đường đến các thị trường xuất khẩu ở châu Âu và châu Á, ngay sau Bắc và Nam Mỹ.

Với nguồn nguyên liệu giảm hy vọng là nguồn cung tốt cho thị trường túi nilon trong nước phù hợp với nhu cầu để cạnh tranh thúc đẩy sản xuất, mang lại lợi thế canh tranh cho các đơn vị sản xuất túi PE và sử dụng túi PE đóng gói.

16/07/2025

16/07/2025

Chia sẻ

Chia sẻ