Tin tức liên quan

Danh mục sản phẩm

Liên hệ đặt hàng

Giá PE của Trung Quốc đã giảm mạnh tại Đại Liên, tháng 7 có xu hướng giảm giá

16/07/2025

16/07/2025

Chia sẻ

Chia sẻ

Tại Trung Quốc, nhu cầu chậm chạp do sự bất ổn liên quan đến đại dịch đã khiến giá PP và PE của Trung Quốc giảm liên tục kể từ tháng 4. Sự gia tăng nguồn cung với giá cạnh tranh của các nhà cung cấp nước ngoài cho Trung Quốc cũng đã thách thức thị trường trong thời gian gần đây, kéo dài xu hướng trượt giá tới cuối tháng 7 bất chấp đà tăng đều đặn của giá Đại Liên tương lai.

Tính đến ngày 27 tháng 7, thứ Tư, giá PP và LLDPE tương lai tháng 9 trên Sàn giao dịch Hàng hóa Đại Liên đã tăng lên trong ba phiên liên tiếp, đạt tổng mức tăng lần lượt là 84 CNY/tấn (13 USD/tấn) và 109 CNY/tấn (16 USD/tấn). Giá tương lai tăng lên chủ yếu là nhờ giá dầu thô cao hơn.

Báo giá PPH raffia và injection bằng hoặc cao hơn 1000 USD CIF dần biến mất

Sau khi báo giá PPH raffia và injection dưới ngưỡng 1000 USD/tấn CIF xuất hiện trên thị trường trong tuần trước, các mức giảm hàng tuần bổ sung từ 20-40 USD/tấn đã được báo cáo trong tuần này, với khoảng giá chung đạt 950-980 USD/tấn CIF, tiền mặt.

Một nhà kinh doanh nhận xét: “Sự suy thoái trong lĩnh vực xây dựng và bất động sản của Trung Quốc, những những mối lo ngại về Covid-19 và lạm phát toàn cầu đều ảnh hưởng đến nhu cầu. Hiện tại, nhu cầu PP từ thị trường nội địa và xuất khẩu đều yếu. Chúng tôi dự đoán sẽ chứng kiến sự phục hồi vào tháng 8 trước mùa cao điểm sắp tới.”

Giá PP homo raffia và injection nội địa cũng đã giảm 100 CNY/tấn (15 USD/tấn) so với tuần trước, xuống mức 8.000-8.100 CNY/tấn xuất kho Trung Quốc, tiền mặt bao gồm VAT (1047-1060 USD/tấn chưa bao gồm VAT) .

Báo giá PE chạm mức thấp mới

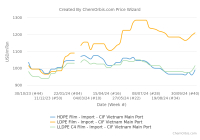

LDPE film nhập khẩu giảm xuống mức thấp nhất kể từ tháng 6 năm 2021

Báo giá LDPE film nhập khẩu dưới ngưỡng 1200 USD/tấn cũng đã xuất hiện trong tuần này và dữ liệu của ChemOrbis cho thấy tháng 6 năm 2021 là lần cuối cùng các báo giá ở mức này được báo cáo. Báo giá của loại nguyên liệu này đã giảm tương đối mạnh hơn so với LLDPE và HDPE film trong một thời điểm vào giai đoạn giảm giá.

Giá LDPE film xuất xứ Ấn Độ hiện đạt 1190-1200 USD/tấn theo phương thức CIF, tiền mặt trong khi giá xuất xứ Trung Đông và Iran đạt 1210-1240 USD/tấn theo phương thức tương tự. Các khoảng giá này đã cho thấy mức giảm 20-30 USD/tấn so với tuần trước tính đến thời điểm hiện tại.

HDPE, LLDPE film nhập khẩu dao động ở mức/khoảng 1000 USD/tấn CIF

Báo giá LLDPE film nhập khẩu dưới ngưỡng 1000 USD/tấn đã được báo cáo trong tuần này. Báo giá xuất xứ Ấn Độ hiện đạt 970-980 USD/tấn theo phương thức CIF, tiền mặt trong khi báo giá xuất xứ Trung Đông đang đứng ở mức 990-1010 USD/tấn theo phương thức tương tự. Các khoảng giá này hiện giảm 50-60 USD/tấn so với tuần trước.

Đối với báo giá HDPE film, giá nhập khẩu của xuất xứ Trung Đông đã giảm 30-40 USD/tấn so với tuần trước và chạm ngưỡng 1000 USD/tấn CIF ở phân khúc thấp.

Giá PE nội địa cũng giảm đáng kể

Một nhà kinh doanh khác lưu ý: “Nguồn hỗ trợ chi phí rất mạnh do giá dầu thô và giá Đại Liên tương lai cao hơn. Tuy nhiên, nhu cầu từ cả thị trường xuất khẩu và nội địa đều yếu. Mặc dù áp lực nguồn cung đối với hàng nhập khẩu gia tăng, song nguồn cung trong nước hiện ở mức vừa phải. Tuy nhiên, các đợt bùng phát Covid-19 mới, những mối lo ngại kinh tế toàn cầu và nhiệt độ khắc nghiệt đều đang ảnh hưởng đến nhu cầu.”

Theo các nguồn tin thị trường, tổng tồn kho polyolefin của hai nhà sản xuất nội địa lớn là 635.000 tấn tính đến ngày 27 tháng 7.

Giá PE nội địa được ước tính đạt 9.900-10.250 CNY/tấn (1295-1341 USD/tấn chưa bao gồm VAT) LDPE film, 7.900-8.300 CNY/tấn (1034-1086 USD/tấn chưa bao gồm VAT) LLDPE film và 8.280-8.700 CNY/tấn (1083-1138 USD/tấn chưa bao gồm VAT) HDPE film, đều theo phương thức xuất kho Trung Quốc, tiền mặt bao gồm VAT. Khoảng giá hàng tuần đã ghi nhận mức giảm trong khoảng 100-550 CNY/tấn (15-81 USD/tấn) so với tuần trước tính đến thời điểm hiện tại trong tuần này.